Adozione dei VPPA nelle Tesorerie

3. Il Ruolo della Tesoreria

Autore: Federico Bellanti

26 Maggio 2025

Il ruolo della Tesoreria: dati, modelli e giudizio professionale

Sebbene l’amendment all’IFRS 9 abbia ampliato le possibilità di trattamento in Hedge Accounting, ha lasciato invariato un principio chiave: la responsabilità per la determinazione dei volumi coperti, della valutazione di efficacia e della misurazione del fair value resta in capo alla società.

Per le funzioni finanziarie, e in particolare per la Tesoreria, questo si traduce nella necessità di:

- Costruire modelli robusti e tecnicamente giustificabili per stimare la produzione attesa dell’impianto rinnovabile (fotovoltaico o eolico);

- Selezionare la fonte delle curve forward da utilizzare nella valutazione (PUN, Prezzi Zonali, curve PEAK/BASE);

- Applicare criteri di valutazione mark-to-market coerenti con le disposizioni dell’IFRS 13, anche quando si opera su strumenti classificati come Livello 3.

Determinazione del nozionale designato

Il volume coperto viene normalmente determinato sulla base di modelli previsionali costruiti ad hoc, che richiedono l’integrazione di dati tecnici, climatici e contrattuali. Per impianti fotovoltaici si utilizzano simulazioni multiyear su base irradiativa (es. PVGIS), mentre per impianti eolici si impiegano dataset anemometrici storici corretti per la topografia e l’altezza delle turbine.

Il risultato atteso è la costruzione di un profilo mensile medio di produzione, espresso in MWh, coerente con:

- Le caratteristiche tecniche dell’impianto (potenza, orientamento, efficienza);

- La sua localizzazione geografica e le medie climatiche disponibili;

- I parametri contrattuali, come l’effettiva data di entrata in esercizio e la disponibilità operativa prevista (inclusa la manutenzione programmata).

In alcuni casi possono essere applicati coefficienti di aggiustamento per tenere conto di:

- Perdite di conversione o di sistema;

- Eventuali tolleranze contrattuali;

- Scostamenti climatici estremi (es. anni El Niño/La Niña, siccità prolungate, etc.).

Il profilo risultante — che rimane costante anno per anno ma rappresenta una media climaticamente rappresentativa — deve essere documentato, archiviato e giustificato come razionale e ragionevolmente attendibile, ai fini contabili.

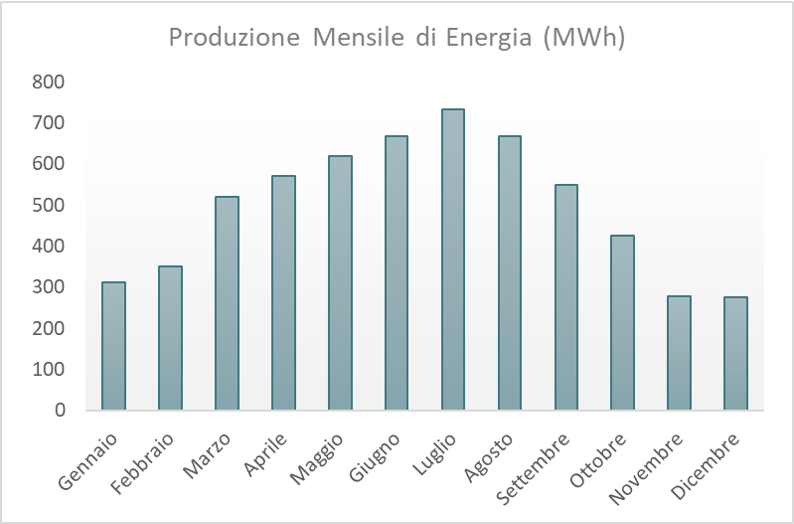

Il grafico seguente mostra un esempio del tipico profilo di produzione mensile di un impianto fotovoltaico situato nell'Italia del Nord.

Va sottolineato che questo profilo costituisce, a tutti gli effetti, il “nozionale operativo” del derivato: è su questo volume che verranno stimati i flussi di cassa futuri, calcolato il mark-to-market, misurata l’eventuale inefficacia e validata la coerenza della copertura. La sua costruzione rappresenta quindi uno degli snodi tecnici più rilevanti nella gestione del VPPA, ma è perfettamente affrontabile con gli strumenti e i dati oggi disponibili.

La valutazione mark-to-market

Una volta definito il profilo coperto, è necessario stimare il fair value del derivato. In assenza di un mercato liquido oltre i 3-4 anni (come nel caso dei prezzi futures e OTC per l’Italia), questo valore viene ottenuto tramite:

- Curva forward proprietaria o fornita da data provider esterni;

- Costruzione di uno scenario di prezzo coerente con la fascia oraria e la zona di mercato di riferimento;

- Sconto dei flussi futuri con curve appropriate (es. risk-free, credit spread, CVA/DVA dove applicabile).

Trattandosi di valutazioni non osservabili, l’intero processo rientra nella classificazione Livello 3 dell’IFRS 13, con necessità di:

- Documentare la metodologia;

- Esplicitare gli input e le fonti utilizzate;

- Fornire disclosure trasparente nelle note al bilancio.

Il ruolo del giudizio professionale

Il framework IFRS consente flessibilità, ma richiede accountability. La Tesoreria — spesso in collaborazione con il team Finance, Risk o Sustainability — deve definire:

- Le regole per l’individuazione del volume coperto;

- I criteri per la selezione della curva forward e il metodo di sconto;

- La frequenza degli aggiornamenti;

- Le condizioni per cui una modifica di approccio richiede nuova documentazione o ricalcolo.

Tutti questi elementi devono essere mantenuti sotto controllo tramite una

governance formale e documentata, anche a supporto delle verifiche del revisore o dei processi di audit interni.

"Dal punto di vista della tesoreria, il valore economico di un VPPA deriva dall’interazione tra la volatilità dei prezzi dell’energia, i meccanismi di regolazione contrattuale e gli obiettivi di gestione del rischio dell’impresa, più che dalla fornitura fisica dell’energia."

Governance e policy: serve una cabina di regia

L’adozione di un VPPA non si esaurisce con la firma del contratto e la prima valutazione di fair value. Se il contratto è trattato come derivato, ed eventualmente designato in Hedge Accounting, è necessario che la società si doti di una struttura di governance formalizzata che ne presidi l’intero ciclo di vita operativo e contabile.

Perché non basta la documentazione iniziale

A differenza di altri strumenti derivati standard, il VPPA presenta caratteristiche uniche:

- Si basa su una produzione variabile e non controllabile;

- Ha durata tipicamente pluriennale (10-15 anni e talvolta oltre);

- È valutato con modelli non osservabili (Level 3);

- Impatta direttamente sulla disclosure ESG e sulla rendicontazione di sostenibilità.

Questo comporta che la relazione di copertura non può essere “abbandonata” dopo la designazione iniziale: va monitorata, aggiornata, e sostenuta da un processo strutturato.

Aggiornare le policy di copertura

Le policy di hedging devono includere esplicitamente:

- Il riconoscimento dei VPPA come strumenti ammessi (se derivati);

- Le categorie di rischio copribili (es. rischio di prezzo elettrico per acquisti energetici futuri);

- I criteri di documentazione, misurazione e aggiornamento delle relazioni di copertura;

- Le soglie di rilevanza per la contabilizzazione di inefficienze.

La policy deve anche chiarire quale funzione aziendale ha la responsabilità formale del monitoraggio, e con quale frequenza devono essere riesaminati i modelli utilizzati (curva forward, profilo produttivo, discounting).

Integrazione del VPPA nei sistemi di Tesoreria

Dal punto di vista operativo, un VPPA trattato come derivato si presta ad essere gestito all’interno degli stessi sistemi e processi già utilizzati per altri strumenti finanziari come FX forward o IRS.

Se ben configurato, il contratto può essere assimilato a una strip di Non Deliverable Forwards (NDFs) o contratti per differenza (CfD) con cadenza periodica (mensile, trimestrale), ognuno dei quali presenta una gamba fissa e una variabile riferita a un benchmark di mercato (normalmente in Italia il PMPZ).

Questa logica consente di sfruttare:

- I sistemi già esistenti di reportistica e valutazione mark-to-market;

- Le piattaforme di conferma e regolamento (settlement);

- I flussi operativi già predisposti per l’EMIR reporting e le riconciliazioni di portafoglio;

- Le curve di sconto e i processi di validazione modelli utilizzati dalla Tesoreria.

L’integrazione del VPPA in questi ambienti consente

uniformità di approccio, efficienza operativa e tracciabilità, riducendo il rischio di trattamenti isolati o manuali non scalabili.

Il lato nascosto della regolamentazione: EMIR

Quando un VPPA è qualificato come derivato ai sensi dell’IFRS 9, il trattamento contabile non è l’unico aspetto di cui la Tesoreria deve preoccuparsi. La natura derivativa del contratto può infatti comportare l’applicazione di obblighi regolamentari significativi, in particolare quelli previsti dal Regolamento EMIR (European Market Infrastructure Regulation).

Chi è soggetto agli obblighi EMIR?

Le imprese non finanziarie sono soggette ad EMIR se negoziano strumenti derivati, anche fuori dai mercati regolamentati. Ai fini EMIR, un VPPA qualificato come Contract for Difference (CfD) su prezzo dell’energia rientra a pieno titolo nella definizione.

Obblighi principali da considerare

Anche per un’azienda classificata come NFC–, un VPPA comporta potenzialmente i seguenti adempimenti:

- Trade reporting: il contratto deve essere segnalato a una trade repository riconosciuta;

- Timely confirmations: la conferma formale dell’accordo deve avvenire entro limiti temporali definiti;

- Portfolio reconciliation: è richiesto un processo periodico di riconciliazione del fair value del contratto tra le due controparti, con frequenza diversa a seconda della tipologia di controparte;

- Dispute resolution: va predisposta una procedura per la gestione di eventuali controversie sulla valutazione;

- Portfolio compression (se rilevante): in caso di portafogli più ampi, le controparti devono valutare la possibilità di razionalizzare i contratti.

Una compliance poco visibile, ma obbligatoria

Molte aziende, soprattutto quelle che firmano il loro primo VPPA, non sono pienamente consapevoli di questi obblighi, che però non sono facoltativi: anche se il contratto è stipulato con finalità ESG o industriale, il suo trattamento come derivato attiva in automatico gli obblighi EMIR.

La mancata osservanza può comportare:

- Rilievi da parte dei revisori;

- Richieste di adeguamento da parte della controparte (in particolare se è un soggetto regolamentato);

- Sanzioni amministrative da parte delle autorità competenti.

Una riflessione sulla volatilità: prima di rinunciare all’Hedge Accounting

Alcune aziende, specie in fase iniziale o in presenza di contratti di entità limitata, possono valutare l’ipotesi di contabilizzare il VPPA secondo logica “trading” (FVTPL), rinunciando alla designazione in Hedge Accounting per evitare gli oneri connessi alla documentazione, al monitoraggio dell’efficacia e alla gestione delle inefficienze.

È una scelta legittima, ma che comporta una conseguenza non trascurabile: la piena esposizione a conto economico della volatilità del fair value del contratto. E questa volatilità, per contratti a lunga scadenza e legati a mercati energetici, può essere sorprendentemente elevata.

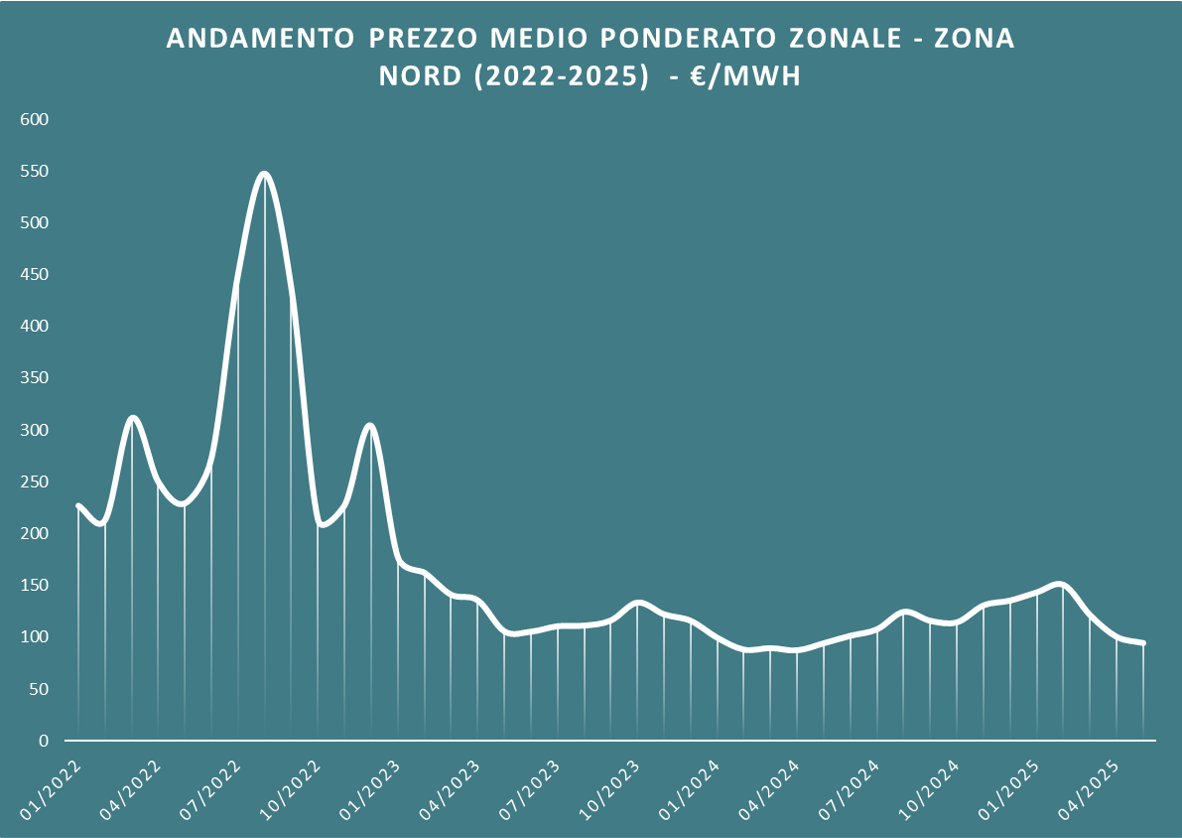

Come mostra il grafico seguente — riferito all’andamento del

Prezzo Medio Ponderato Zonale (PMPZ) – Zona Nord dal 2022 ad oggi — il prezzo dell’energia elettrica ha subito escursioni molto ampie, con variazioni superiori al 400% in meno di dodici mesi. Anche al netto di eventi eccezionali (es. shock geopolitici), l’elevata instabilità rimane una caratteristica strutturale del mercato elettrico.

Un contratto VPPA della durata di 15 o 20 anni, anche se firmato su un volume mensile limitato, può generare oscillazioni di mark-to-market superiori al valore nozionale annuo stesso, specialmente se non trattato in copertura.

Per questo motivo, prima di escludere l’Hedge Accounting per motivi di complessità, è bene valutare con attenzione il rischio di volatilità contabile, soprattutto in contesti di comunicazione finanziaria sensibile.

Il VPPA entra nel mondo ISDA: verso la standardizzazione

Nel dicembre 2024, l’ISDA ha pubblicato un nuovo modello contrattuale denominato ISDA Financial Power Purchase Agreement (FPPA) Template, destinato a diventare lo standard di riferimento globale per i VPPA di tipo finanziario.

https://www.isda.org/book/fppa-confirmation-template-with-optional-attachments/

Il template è pensato per essere:

- Compatibile con l’ISDA Master Agreement e relativo Schedule;

- Modularizzato e adattabile a esigenze giurisdizionali o di settore;

- Strutturato per coprire aspetti come certificati ambientali (REC), disponibilità dell’impianto, proxy generation e garanzie di performance.

L’adozione di questo standard:

- Favorisce la negoziazione, la trasparenza e il confronto tra controparti;

- Permette l’inserimento dei VPPA nei netting agreement con piena efficienza regolamentare e gestionale;

- Rafforza la tesi per cui la Tesoreria, e non altri uffici, debba gestire il contratto con le stesse logiche e processi usati per IRS, FX e commodity swap.

In prospettiva, la crescente diffusione del modello ISDA FPPA contribuirà alla

trasparenza del mercato

e all’integrazione dei VPPA nel perimetro dei derivati finanziari standardizzati.

Prepararsi al percorso: il ruolo strategico della Tesoreria

I Virtual Power Purchase Agreements (VPPA), quando trattati come derivati, non sono semplici strumenti di sostenibilità. Sono strumenti finanziari a pieno titolo, con impatti concreti sul bilancio, sulla governance e sulla rappresentazione del rischio aziendale.

La loro gestione richiede competenze trasversali: contabili, modellistiche, regolamentari e strategiche. In questo scenario, la funzione Tesoreria si trova a svolgere un ruolo centrale, come ponte tra obiettivi ESG, esigenze industriali e responsabilità finanziarie.

L’emendamento all’IFRS 9 ha aperto nuove opportunità per rappresentare in modo più fedele l’intento economico delle coperture energetiche. Tuttavia, la maggiore flessibilità concessa non elimina l’obbligo di presidiare:

- La corretta modellazione dei flussi coperti;

- La valutazione e disclosure dei fair value di tipo Level 3;

- La conformità regolamentare (EMIR);

- E, più in generale, l’allineamento tra rischi finanziari ed esposizione reale dell’impresa.

Il VPPA, da solo, non porta volatilità. La volatilità arriva quando non si governa lo strumento nella sua interezza: contabile, operativa, normativa.

Per questo motivo, l’adozione di un VPPA non dovrebbe mai essere vista come una mera iniziativa ESG o tecnica, ma come parte di una più ampia strategia finanziaria. In questa strategia, il contributo della Tesoreria — nella progettazione, nell’implementazione e nel monitoraggio — è indispensabile per garantire che l’impegno per la sostenibilità si rifletta in modo coerente anche nella stabilità finanziaria dell’impresa.

Hai firmato — o stai per firmare — un VPPA? È il momento giusto per definire un modello di gestione contabile e regolamentare solido, efficiente e difendibile.

Studio Bellanti

ti può aiutare a farlo, con esperienza, metodo e attenzione al dettaglio.